こんにちは!うさこです。

我が家はこれまでDINKsで資産形成をしてきましたが、なんとうさまるが転勤になりました!当然ですが生活スタイルも変えていくしかなく。。。

この記事では転勤族となった我が家の今後の資産形成方針についてお伝えしたいと思います。

その日は突然やってくる

転勤が決まったのは突然です。うさまるの会社は転勤可能性有と聞いていましたが、少数ではあるものの転勤辞令が来ることなく会社員人生を終える方もいるらしく、うさまるもかれこれ10年弱辞令がなかったので、正直完全に油断していました(笑)。

辞令が来たからには、妻がついて行くか、行かないかを決断しなければならず。

ついて行く場合、うさこの勤務先はフルリモートワークが不可だったので退職しなければなりません。ついて行かない場合は正社員として勤務継続することはできますが、生活費が二重にかかる上に容易に会えなくなってしまいます。私たちは別居したくなかったため、ついて行くことを前提に目下の課題である退職後の生活について話し合いを重ねました。

ついて行くための課題≒金銭面!

共働き家庭が一般的な今、いきなり1馬力で生活するって不安ですよね。近頃は物価高が顕著ですし、引越で支出も結構ありました。

さらに転勤族の妻にとって新天地での就活はとても大変です。転勤族の妻であれば、いつまでその土地にいるかわからないし転勤が決まったら1か月で引っ越していく人なのです。こんな人間なので、正社員採用はかなりハードルが高いです(涙)

大抵の方は離職してパート勤務になったり、スキルを活かしてリモートワークができる企業へ転職またはフリーランスになるという方が多いのではないでしょうか?

私も非常~に悩みました!というのも、前職は結構ニッチな専門職だったので地方では転職しようにも全く職がない。。。

ひとまず転職活動はしてみましたが、残念ながら転勤妻であることを理由にお断わりされることもあり、同じ場所で長く勤められる人でないと良い条件で働くことは難しいと実感しました。

資産運用を活用してプチFIREしてみることに

いろいろ検討した結果、私は就職せずプチFIRE(私の造語です…)してみよう!と決心しました。

具体的には「①あえて就職せず専業主婦になり、②扶養の範囲で働けば得られる見込みの収入を株式の配当金で賄う」ことにしました。要するに専業主婦なのですが、あえてプチFIREと呼んだのは不労所得を得ながら暮らすという点を強調したかったからです。

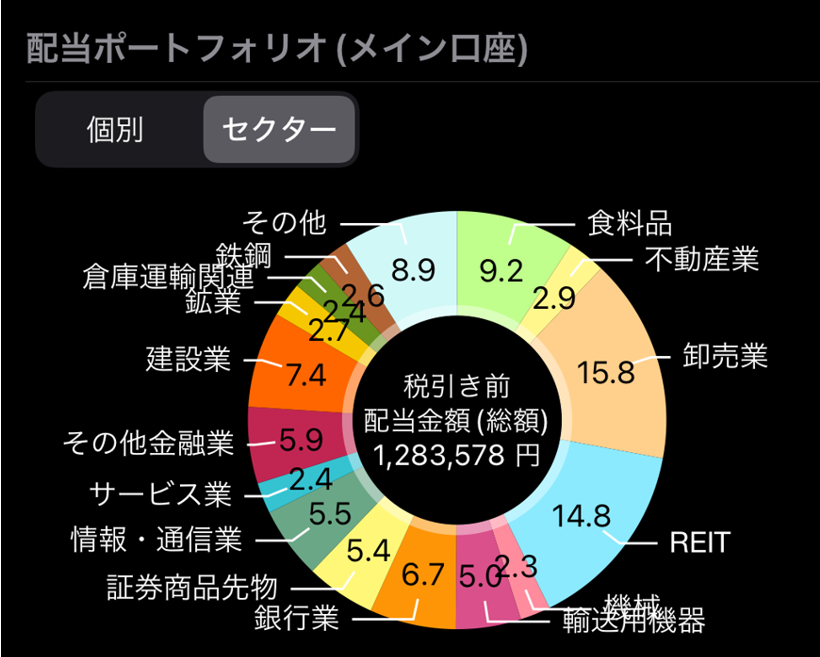

私には会社員時代に築いた資産があり、投資信託のほかに高配当株や優待株を中心にコツコツ買い続けていました。これにより年間100万程度の配当収入があります。

下図はある日のうさこの配当ポートフォリオ。※日々変わってます!

ここから税金が約2割引かれますが、毎月約8万弱の収入になります。(保有株の決算月の偏りがあるので、実際はかなり波があるのでもう少し均したい)

これだけあれば、働かなくても扶養内のパートをしているのと変わりませんね!

生活は夫の給与収入がないと成り立ちませんが、仕事しなくても扶養内パート相当の収入がある。これは「プチFIRE」と呼んでも良いんじゃない?しかも定住がままならない転勤族の妻なんだから、前向きに無職になって自由に生きても良いじゃん!!という結論に我が家は至りました。

今後の資産形成は?

さて、とりあえず主婦になることにした私ですが、資産運用は続けていきます。

方法ですが、基本は以下の4つです。

①会社員時代の貯蓄と配当金から新NISAの積み立て投資を毎月10万円続ける

②同様に新NISAの成長投資枠でも高配当銘柄を中心に日本株を購入

③もし資金が足りなくなったら特定口座分をいくつか利確して積み立て投資へ移す

④働かない分少なくなる見込みの年金を補うためにiDeCoを開始する

上記をNISAの上限1800万まで続け、iDeCoも並行して主婦の上限である23000円をコツコツ積み立てて自分年金を作っていきたいと思います。原資はなるべく配当金と株式の売却益を充てる予定です。

資産があれば選択肢は拡がる!

私に限らず、いろんな事情で会社員が続けられないことはあると思います。転勤、子育て、介護や病気など予想できない事情が急にできることは誰にでもあり得ます。

そんな時にまとまった資産があれば、しかもこれを運用してお金に働いてもらうことができれば、立ち止まって考える余裕が生まれます。

誰でも今日が一番若い!から、今日からやってみることをおすすめします!

※投資は個人の責任と判断の元で行ってくださいね。