こんにちは!うさこです。

今年の抱負にも掲げていたiDeCo(イデコ)を始め、5か月が経過。

申し込んでからは半年経ったので気分的には半年経過!

加入者サイトで状況をチェックしてみました~!

専業主婦のiDeCo積み立て状況

私は専業主婦なので積立額はMAX23000円です。

通常なら5カ月分で115000円ですね。

損益は+4302円でした!まあまあですね~

ちなみに私はすべてeMAXIS Slim 全世界株式(除く日本)を買ってます。

理由は私の資産が圧倒的に日本円に偏っているから。

分散投資の意味合いで日本を除くオルカンにしています。

この投資結果は個人的には結構良い方だなーと感じます。

使い始めるのはまだ20年以上先の話なので

積み立てて大きく育ってくれるといいな。

専業主婦でもiDeCoをやるメリットはある

専業主婦なので、iDeCoにはあまりメリット無いかなとも思ったけど

やってみて存在を忘れそうなところに

資産が出来上がるのは結構良いな~と感じてます!

そもそも下ろせないから証券口座乗っ取りのような犯罪にも効果的(おそらく)。

今使いたいお金と将来のためのお金を分けて管理できるのも

魅力の一つかな~と思いました。

もちろん、手元に生活防衛資金はきちんと残しておきましょう!!

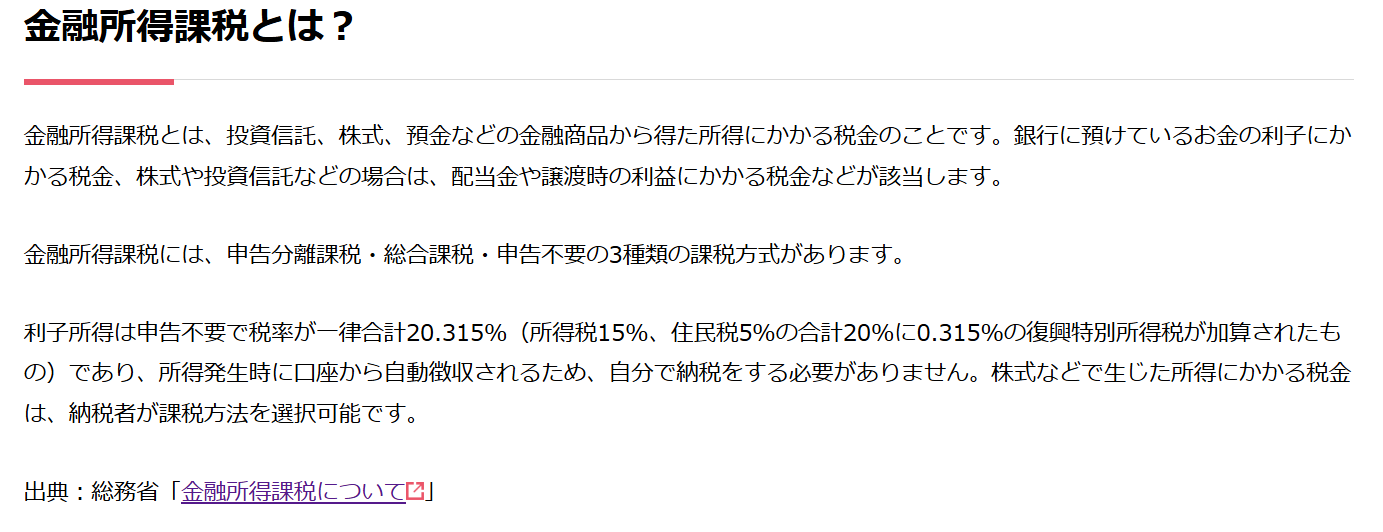

老後の備えだけじゃなく、課税強化対策にも

これからは金融所得課税強化が避けられなくなりそう・・・

だから、課税されないところへ資産を移していくことは今後も必要なことだと思います。

正直課税はすごく嫌だし、ちゃんと納税しながら切り詰めて頑張って貯めた資産なのに

あの手この手で取ろうとするのが本当に納得いかない!

けど、一市民としては投票以外にあらがう術はない。

だったらNISAやiDeCoをフル活用して

課税されないところへお金を移していく対策は必須だと思います。

また、金融所得課税ってよくよく考えると預金金利もそうですよね?

普通預金や定期預金の利息も利子所得として扱われるので、

20.315%の税金がかかってます。

となると、投資していない人も増税対象ですね。

決して他人ごとではありません!

資産形成に関連する情報はしっかり取り入れていきたいですね。

ここからはただのひとり言・・・

平等!って言葉をよく聞きますが

これ、好きじゃない。

なんだか社会主義国家みたいで・・・

夢がない感じがする・・・

私はびっくりするようなお金の使い方をする富裕層の世界を

少し見せてもらいたいな~と思うタイプ。

現実的に無理でも「いつか自分も!」って思えたら頑張れる気がするな~